Visión xeral:De xaneiro a xuño, os prezos do mineral de ferro, o carbón de coque, o lingote, o aceiro en tiras, os tubos de aceiro e outras mercadorías a granel fluctuaron considerablemente. Aínda que varias políticas monetarias flexibles e prudentes promoveron a mellora xeral do funcionamento da economía nacional este ano, a industria da construción recuperouse lentamente este ano. Ademais, o ambiente externo segue sendo complicado e grave, o efecto indirecto da retirada das políticas nas principais economías aumentou e existen moitas restricións á liberación da demanda interna. A relación xeral de oferta e demanda de variedades de aceiro este ano segue basicamente un patrón de "forte expectativa e débil realidade". Como variedade esencial de tubos soldados na industria da construción, este artigo analizará brevemente o funcionamento dos tubos soldados en China nos últimos meses.

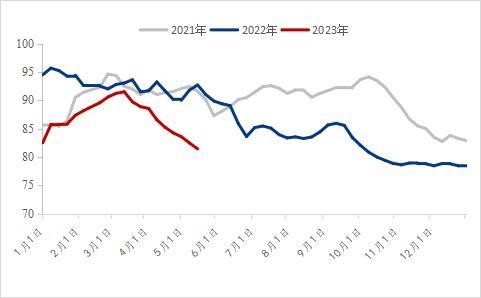

ⅠO prezo dos tubos soldados caeu drasticamente interanual

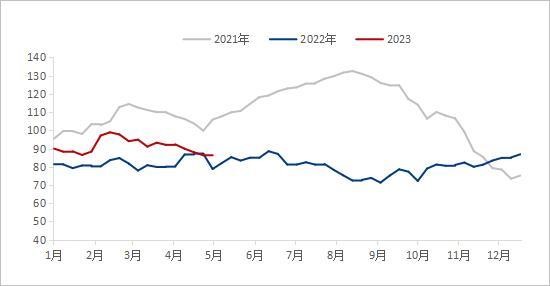

A xulgar polo prezo nacional dos tubos soldados nos últimos catro anos, o punto de partida do prezo dos tubos soldados a principios de 2023 é obviamente inferior ao do mesmo período do ano anterior. O 2 de xaneiro de 2023, o prezo medio nacional dos tubos soldados foi de 4.492 yuans/tonelada, 677 yuans/tonelada menos que o ano anterior; o 7 de xuño de 2023, o prezo medio dos tubos soldados en 2023 foi de 4.153 yuans/tonelada, 1.059 yuans/tonelada menos ou o 20,32 % menos que o ano anterior.

Desde 2021, os prezos das materias primas seguiron a un nivel alto, o índice de prezos por produción (IPP) nas principais economías alcanzou máximos históricos e os prezos máis altos dos produtos procedentes da auga continuaron a transmitirse aos niveis medios e baixos. Desde xuño de 2022, coa continua baixa demanda de produtos acabados, os prezos das materias primas no país e no estranxeiro caeron drasticamente, e o prezo medio dos tubos de aceiro tamén comezou a baixar significativamente. Despois de varias ondas de rápidas caídas nos prezos das materias primas, o prezo dos tubos soldados este ano é significativamente inferior ao do mesmo período do ano pasado. No primeiro trimestre, baixo a mellor expectativa macroeconómica, a demanda marxinal descendente mellorou e o prezo nacional dos tubos soldados subiu lixeiramente. Non obstante, co fracaso da demanda tradicional da tempada alta, os prezos das materias primas e dos produtos acabados comezaron a caer, pero a caída dos prezos non aumentou a demanda real. En xuño, o prezo nacional dos tubos soldados xa estaba a un nivel baixo nos últimos anos.

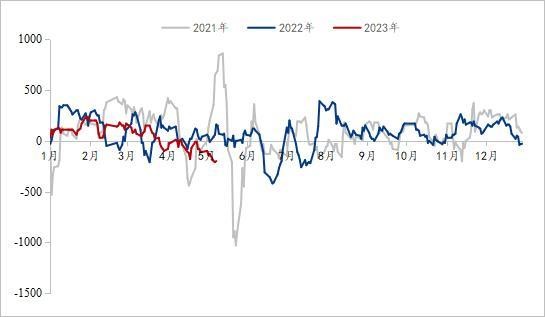

ⅡO inventario social nacional de tubos soldados é baixo interanual.

Afectados pola gran flutuación e o rápido cambio do prezo dos tubos soldados nos dous anos anteriores, moitos comerciantes optaron por métodos de xestión máis estables este ano. Co fin de reducir a presión exercida polo atraso no inventario, o inventario mantívose principalmente a un nivel medio e baixo. Despois de que o prezo dos tubos soldados fluctuase e baixase en marzo, o inventario social de tubos soldados en China diminuíu rapidamente. A 2 de xuño, o inventario social nacional de tubos soldados era de 820.400 toneladas, un aumento do 0,47 % intermensual e unha diminución do 10,61 % interanual, o que alcanzou un nivel de inventario baixo nos últimos tres anos. Recentemente, a maioría dos comerciantes teñen menos presión sobre o inventario.

Figura 2: Inventario social de tubos soldados (unidade: 10.000 toneladas)

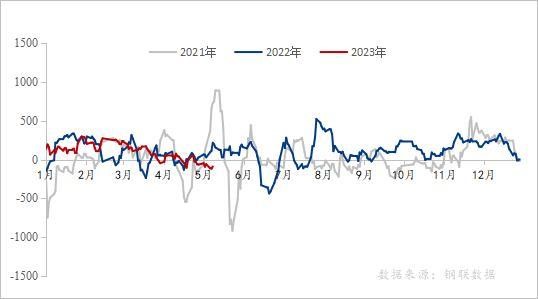

III.O beneficio dos tubos soldados mantívose a un nivel baixo nos últimos tres anos

Desde a perspectiva da marxe de beneficio da industria de tubos soldados, o beneficio da industria de tubos soldados flutúa moito este ano, o que se pode dividir nas seguintes etapas. A 10 de maio de 2023, o beneficio medio diario da industria de tubos soldados de xaneiro a marzo foi de 105 yuans/tonelada, unha diminución interanual de 39 yuans/tonelada; de xaneiro a marzo, o beneficio medio diario da industria de tubos galvanizados foi de 157 yuans/tonelada, un aumento de 28 yuans/tonelada interanual; de abril a maio, o beneficio medio diario da industria de tubos soldados foi de -82 yuans/tonelada, unha diminución interanual de 126 yuans/tonelada; de abril a maio, o beneficio medio diario da industria de tubos galvanizados foi de -20 yuans/tonelada, unha diminución interanual de 44 yuans/tonelada; Na actualidade, o beneficio da industria de tubos soldados está a un nivel baixo nos últimos tres anos.

Desde o comezo do ano, todas as partes do país aceleraron activamente a construción de grandes proxectos para axudar á economía a "comezar con bo pé". No primeiro trimestre, co fin da prevención e o control das epidemias, as expectativas do mercado melloraron e os prezos das materias primas e dos produtos acabados mantíñanse firmes. Impulsadas por "fortes expectativas", as fábricas de tubos soldados e galvanizados mostraron unha forte disposición a apoiar os prezos, e o aumento foi superior ao do aceiro en tiras, e os beneficios foron aceptables. Non obstante, co final de marzo, a demanda esperada non se liberou. A medida que a calor desaparece e as noticias negativas das finanzas internacionais se superpoñen, as fortes expectativas volven á realidade e os prezos das fábricas e comerciantes de tubos comezan a caer baixo presión. En xuño, os beneficios da industria de tubos soldados estiveron a un nivel baixo nos últimos tres anos e espérase que a posibilidade de que siga caendo bruscamente sexa baixa.

Figura 3: Inventario social de tubos soldados (unidade: 10.000 toneladas)

Figura 4: Variación dos beneficios da tubaxe galvanizada nos últimos anos (unidade: yuan/tonelada)

Fonte de datos: Datos da Unión de Aceiros

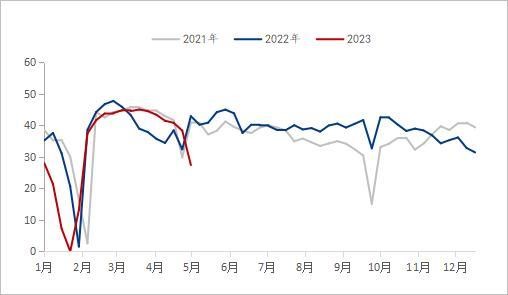

IV. Produción e inventario das empresas produtoras de tubos soldados

A xulgar pola produción e o inventario dos fabricantes de tubos soldados, de xaneiro a maio deste ano, a produción total da fábrica de tubos diminuíu significativamente interanual, e a taxa de utilización da capacidade mantívose no 60,2 %. Cunha baixa taxa de utilización da capacidade interanual, o inventario da fábrica de tubos sempre foi superior ao do mesmo período do ano pasado. A 2 de xuño de 2023, segundo as estatísticas de seguimento de 29 fabricantes de tubos soldados da nosa rede, a produción total de tubos soldados de xaneiro a maio foi de 7,64 millóns de toneladas, o que supón unha diminución interanual de 582.200 toneladas ou o 7,08 %. Na actualidade, o inventario da fábrica de tubos soldados é de 81,51 toneladas, o que supón unha diminución interanual de 34.900 toneladas.

Nos últimos dous anos, afectada pola presión da recesión económica mundial, a diminución da demanda interna de transformación e moitos outros aspectos, a produción total de tubos soldados das principais fábricas nacionais mantívose a un nivel baixo. A principios do novo ano, para evitar os riscos derivados das flutuacións de prezos, a taxa de utilización da capacidade total dos fabricantes de tubos soldados mantívose baixa de xaneiro a maio. Aínda que a produción da fábrica de tubos comezou a aumentar obviamente co aumento dos beneficios da fábrica en febreiro, superando mesmo o mesmo período do ano pasado, a produción da fábrica comezou a diminuír rapidamente a finais de marzo, cando os beneficios da fábrica de tubos caeron rapidamente. Na actualidade, a lóxica da oferta e a demanda de tubos soldados segue nun patrón débil de oferta e demanda.

Figura 5: Cambio na produción de tubos soldados de 29 fábricas de tubos convencionais nacionais (unidade: 10.000 toneladas)

Fonte de datos: Datos da Unión de Aceiros

Figura 6: Cambios no inventario de produtos acabados de 29 fábricas de tubos convencionais (unidade: 10.000 toneladas)

Fonte de datos: Datos da Unión de Aceiros

V. Situación augas abaixo da tubaxe soldada

Desde a perspectiva do mercado inmobiliario, este último ano sufriu unha recesión e a demanda de vivendas é insuficiente. De xaneiro a abril, o investimento nacional en desenvolvemento inmobiliario foi de 3.551,4 millóns de yuans, un 6,2 % menos que o ano anterior; entre eles, o investimento residencial foi de 2.707,2 millóns de yuans, un 4,9 % menos. Nos últimos dous anos, varias localidades emitiron sucesivamente diversas políticas para promover a recuperación do mercado inmobiliario, por exemplo, relaxando a taxa de préstamos, a cantidade do fondo de previsión e a cualificación para a compra de vivendas. A finais do primeiro trimestre, 96 cidades cumprían as condicións para relaxar o límite inferior do tipo de xuro dos primeiros préstamos hipotecarios, entre as cales 83 cidades rebaixaron o límite inferior do tipo de xuro dos primeiros préstamos hipotecarios e 12 cidades cancelaron directamente o límite inferior do tipo de xuro dos primeiros préstamos hipotecarios. Despois do Primeiro de Maio, moitos lugares seguen axustando a política de préstamos do fondo de previsión. Este ano, a tónica principal da política do banco central sobre o mercado inmobiliario é "xestionar tanto o frío como o calor", o que non só axuda ás cidades que afrontan grandes dificultades no mercado inmobiliario a aproveitar ao máximo as ferramentas políticas, senón que tamén esixe que as cidades con prezos de vivenda en alza retiren a política de apoio a tempo. Coa aplicación de diversas políticas, espérase que a tendencia xeral da recuperación do mercado inmobiliario se manteña sen cambios este ano, pero a taxa de recuperación global será lenta.

A xulgar pola taxa de crecemento do investimento en infraestruturas, segundo os datos publicados pola Oficina Nacional de Estatística, de xaneiro a abril, o investimento nacional en infraestruturas (excluíndo as industrias de produción e subministración de electricidade, calefacción, gas e auga) aumentou un 8,5 % interanual. Entre eles, o investimento en transporte ferroviario aumentou un 14,0 %, a xestión da conservación da auga un 10,7 %, o transporte por estrada un 5,8 % e a xestión de instalacións públicas un 4,7 %. Coa sobreponderación das políticas de regulación e control anticíclicas, espérase que a construción de infraestruturas desempeñe un papel de apoio.

En abril, o índice de xerentes de compras (PMI) da industria manufactureira foi do 49,2 %, 2,7 puntos porcentuais menos que o mes anterior, por debaixo do punto crítico, e o nivel de prosperidade da industria manufactureira diminuíu, caendo ao rango de contracción por primeira vez desde febreiro. En termos de industrias, o índice de actividade empresarial da industria da construción foi do 63,9 %, 1,7 puntos porcentuais menos que o mes anterior. O índice de produción e demanda manufactureira diminuíu, principalmente debido á insuficiente demanda do mercado. Aínda que o índice de actividade empresarial da industria da construción diminuíu lixeiramente en abril en comparación co mes anterior, o PMI da industria da construción estivo por riba do 60 % durante tres meses consecutivos, o que aínda mantén un alto nivel de prosperidade. Espérase que a industria da construción mellore, pero a recuperación da produción e a demanda na industria aínda debe restaurarse gradualmente.

VI. Perspectivas do mercado

Custo: En xuño, coa décima rolda de aumento do prezo do coque, o sentimento do mercado arrefriouse aínda máis. Na actualidade, o rendemento xeral dos fundamentos do coque e do mineral de ferro segue nunha situación de forte e débil oferta, mentres que as fábricas de aceiro teñen poucas expectativas para a demanda futura, polo que a continuación da produción non se converterá na tendencia principal a curto prazo e as materias primas seguirán a ser presionadas. Desde finais de maio ata principios de xuño, o sur ten temperaturas elevadas. Co aumento da demanda de electricidade residencial e a superposición de centrais eléctricas para preparar o carbón para o verán, a demanda de carbón terá un punto de inflexión, pero tamén levará a unha caída dos prezos do mineral de ferro. A curto prazo, co debilitamento do apoio aos custos, os prezos do aceiro en tiras poden seguir debilitándose.

Situación da subministración: A principios de xuño, a taxa de operación das empresas de produción de tubos soldados diminuíu significativamente en comparación co ano pasado e o inventario das fábricas de tubos continuou a diminuír. Nun futuro próximo, a presión de inventario da fábrica de tubos non é grande e a produción da fábrica de tubos aumentará despois de que os beneficios da fábrica de tubos sexan obviamente reparados.

Demanda: Baseándose na profundación do proxecto piloto e na síntese e popularización da experiencia replicable, China iniciará o proxecto de seguridade vital das infraestruturas urbanas de forma integral. É necesario levar a cabo un estudo xeral das infraestruturas urbanas, establecer unha base de datos de infraestruturas urbanas que abarquen o chan e o subsolo, identificar as fontes e os puntos de risco das infraestruturas urbanas e compilar unha lista de riscos para a seguridade urbana. A liña vital das infraestruturas urbanas refírese a infraestruturas urbanas como o gas, as pontes, o abastecemento de auga, a drenaxe, o abastecemento de calor e os túneles de servizos públicos, que son inseparables das funcións urbanas e da vida das persoas. Do mesmo xeito que os "nervios" e os "vasos sanguíneos" do corpo humano, é a garantía do funcionamento seguro das cidades.

VII. Resumo

En xeral, no primeiro trimestre, baixo mellores expectativas macroeconómicas, o prezo dos tubos soldados tivo un lixeiro apoio. De abril a maio, o rendemento fundamental do carbón vexetal e do mineral de ferro foi forte e débil, e o apoio aos custos debilitouse. Aínda que o investimento en infraestruturas está a repuntar, a tendencia xeral de recuperación do mercado no sector inmobiliario mantense sen cambios este ano, pero a velocidade de recuperación xeral é lenta. Co inicio do proxecto de seguridade vital das infraestruturas urbanas, a demanda de tubos de aceiro pode aumentar nun futuro próximo, pero o equilibrio entre a oferta e a demanda aínda levará algún tempo. Xunto coa política de tipos de xuro altos da Reserva Federal, a crise bancaria continúa a fermentar e a prima de risco global aumentará bruscamente, o que agravará a volatilidade dos mercados de materias primas e pode afectar as exportacións chinesas. En xeral, espérase que o prezo nacional dos tubos soldados deixe de baixar e se estabilice de xuño a xullo.

Data de publicación: 28 de xullo de 2023